はじめに 個人事業者となり節税のために配偶者に給与を支払う方がほとんど その金額は所得税と住民税が非課税となりかつ源泉徴収の必要のない月8万円が一般的 青色専従者に給与を支払う場合給与支払報告書法定調書合計表は年1回の提出が義務付けられています. サラリーマンの場合 給与所得退職所得以外の所得の合計が20万円未満の場合は確定申告は不要です そのためサラリーマンが副業で不動産等の貸付けをしている場合でも不動産所得が20万円以下の場合では確定申告をする必要はありません.

所得税青色申告決算書 不動産所得用 令和元年分以降用 松本寿一税理士事務所

給与所得控除と青色申告特別控除は両方受けられる 個人事業主が年度の途中まで給与所得者だった場合 基礎控除は これだった

青色申告特別控除とは 個人事業 副業の基礎知識 Zuu Online

青色申告をすれば所得金額の計算などについて有利な取扱いが認められる場合がある 青色申告を申請した場合特典が適用できる可能性がある 不動産の貸付けが5棟10室基準を満たす場合事業的規模と見なされ青色申告特別控除65万円事業専従者給与などの特典を受ける.

青色 申告 給与 所得 が ある 場合. 給与所得者の扶養控除等異動申告書以下申告書といいますは最も基本的で重要な書類です 毎年年末調整のときに記入するほか入社時にも記入して提出します 最新の申告書の書き方を詳しく分かりやすく解説します. 給与所得者から雇用主へ提出しなければなりません 我々の場合青色専従者から事業主へ提出しなければいけないわけです建前 給与所得者の扶養控除等異動申告書を記載して事業主に提出していないと. 所得税の青色申告決算書とは 青色申告決算書とは青色申告を行う際に必要となる書類の一つ です 他に必要書類として確定申告書それに関わる様々な計算書などがあります 青色申告決算書の用紙は全4ページからなり13ページ目には損益計算書及び関連項目4ページ目が貸借.

青色事業専従者給与として認められる要件は次のとおりです 1 青色事業専従者に支払われた給与であること 青色事業専従者とは次の要件のいずれにも該当する人をいいます イ 青色申告者と生計を一にする配偶者その他の. 継続的にある程度の収入があり税務署に青色申告承認申請をしている場合 2事業所得白色申告 継続的にある程度の収入があるが税務署に青色申告承認申請をしていない場合 3雑所得 継続的にある程度の収入が無い場合.

1

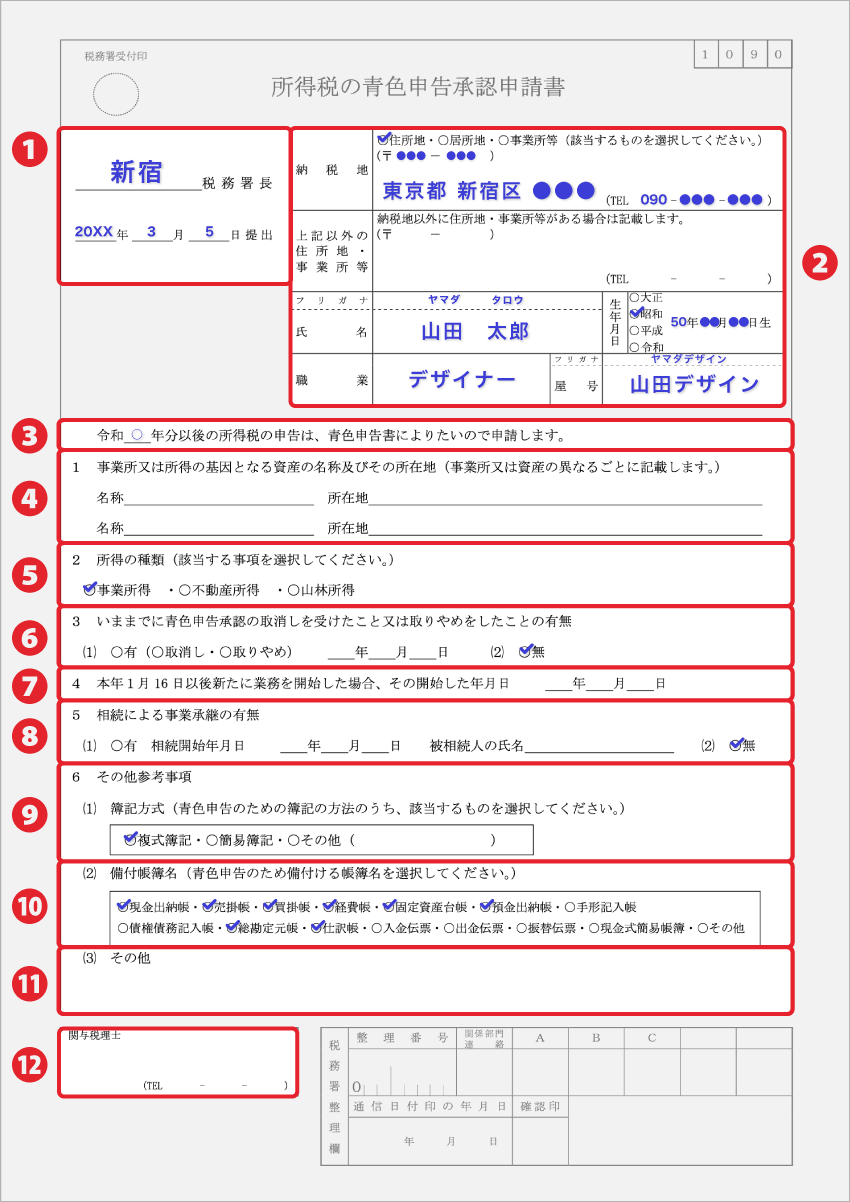

青色申告承認申請書の書き方 記入例 青色申告の提出書類

1

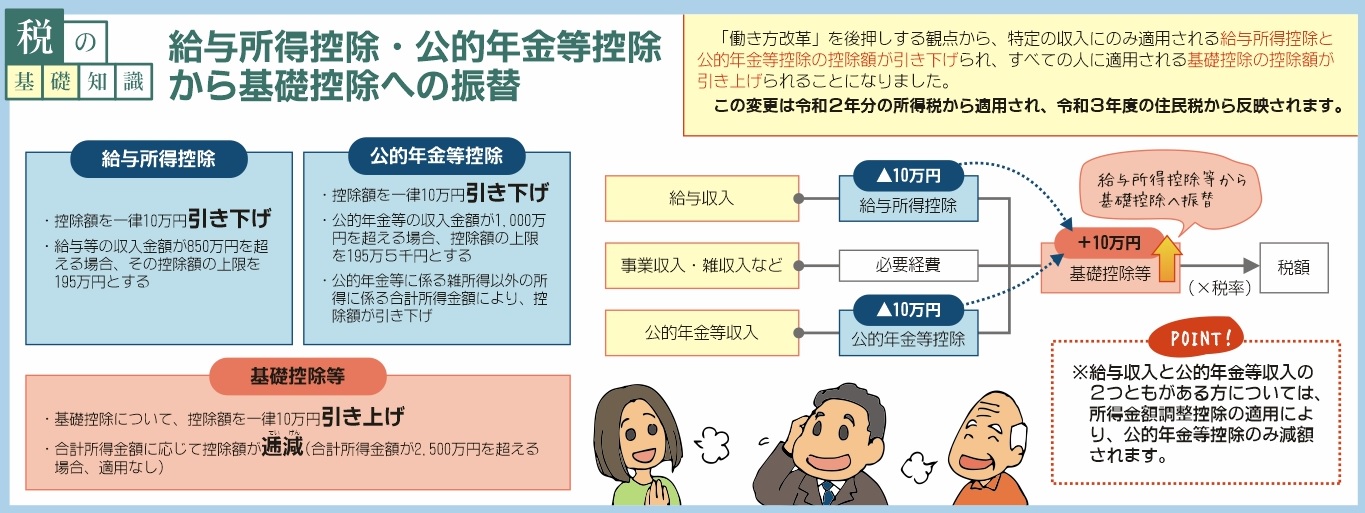

税の基礎知識 給与所得控除 公的年金等控除から基礎控除への振替 公社 小田原青色申告会 公社 小田原青色申告会

給与所得と事業所得 確定申告 ウナの個人事業主 ウナのit資格一問一答

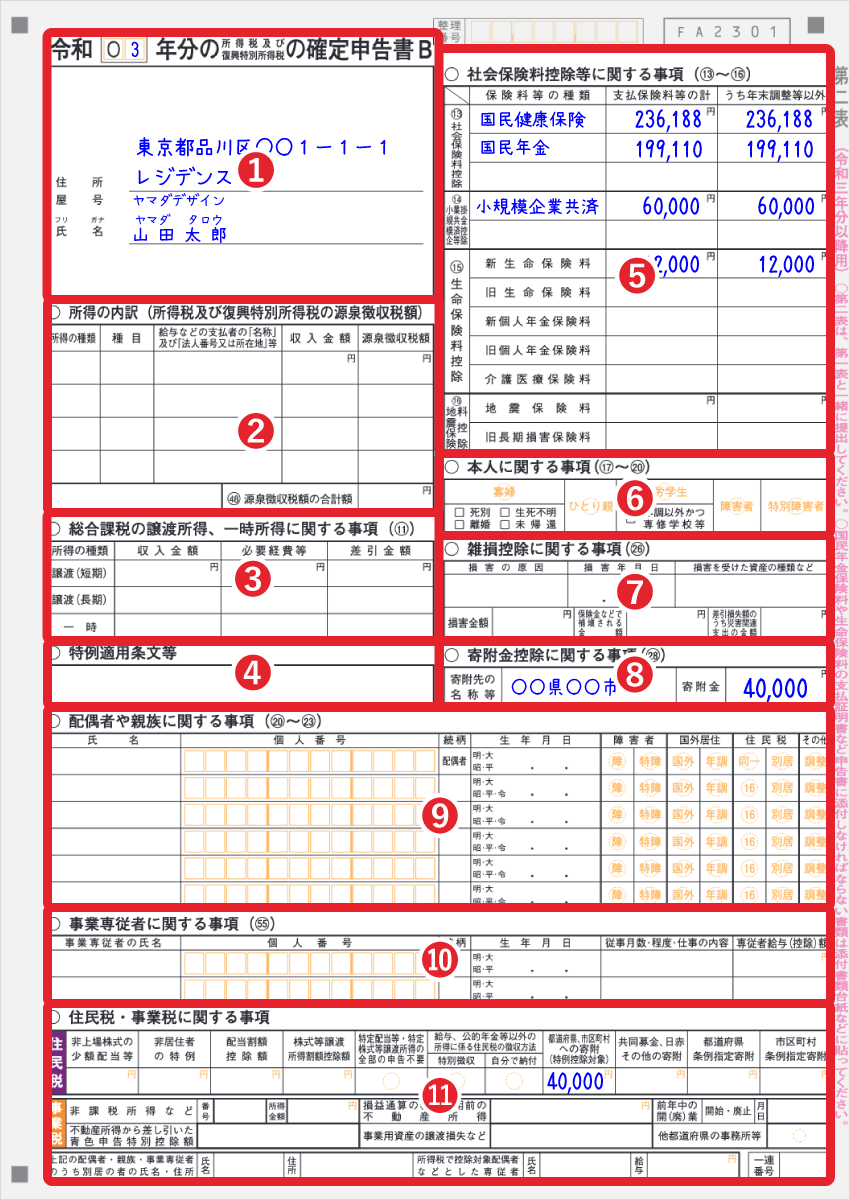

確定申告書bの書き方 わかりやすい記入例付き

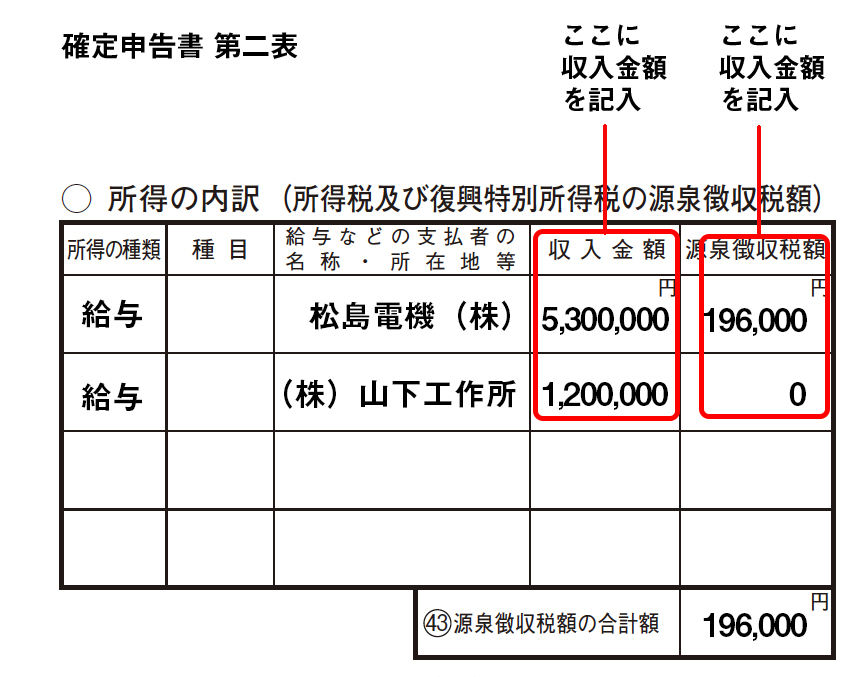

事業以外で給与所得がある場合の入力方法 やよいの青色申告 オンライン サポート情報

2 4 給与所得の記入方法 クラウド円簿