法人は欠損金を10年間 2018年3月31日以前開始事業年度で生じた欠損金について9年間繰り越して 将来の所得から一定額を控除することができます青色申告を提出している場合に限りま. 税理士 世田谷区 東京 の 税理士事務所 決算資金相続のご相談なら31冊以上の税金本を出版した税理士による税務サポート落合会計事務所 東京都 世田谷区 用賀 4-5-16 teビル2階 tel03-5716-6528 fax03-5716-6529 アクセス東急田園都市線 用賀駅北口より徒歩3分.

遺産相続の確定申告 所得税は原則不要 相続税は原則必要

相続税の申告漏れ よくあるケースと申告漏れのペナルティと事前の対策 相続弁護士ナビ

相続税の申告漏れ よくあるケースと申告漏れのペナルティと事前の対策 相続弁護士ナビ

その人がその年に受けた贈与が父からの贈与だけであれば110万円以下なので贈与税の申告は必要ありませんしかし同じ年に母からも50万円の贈与を受けているような場合には 100万円50万円-110万円40万円 に対して贈与税がかかります.

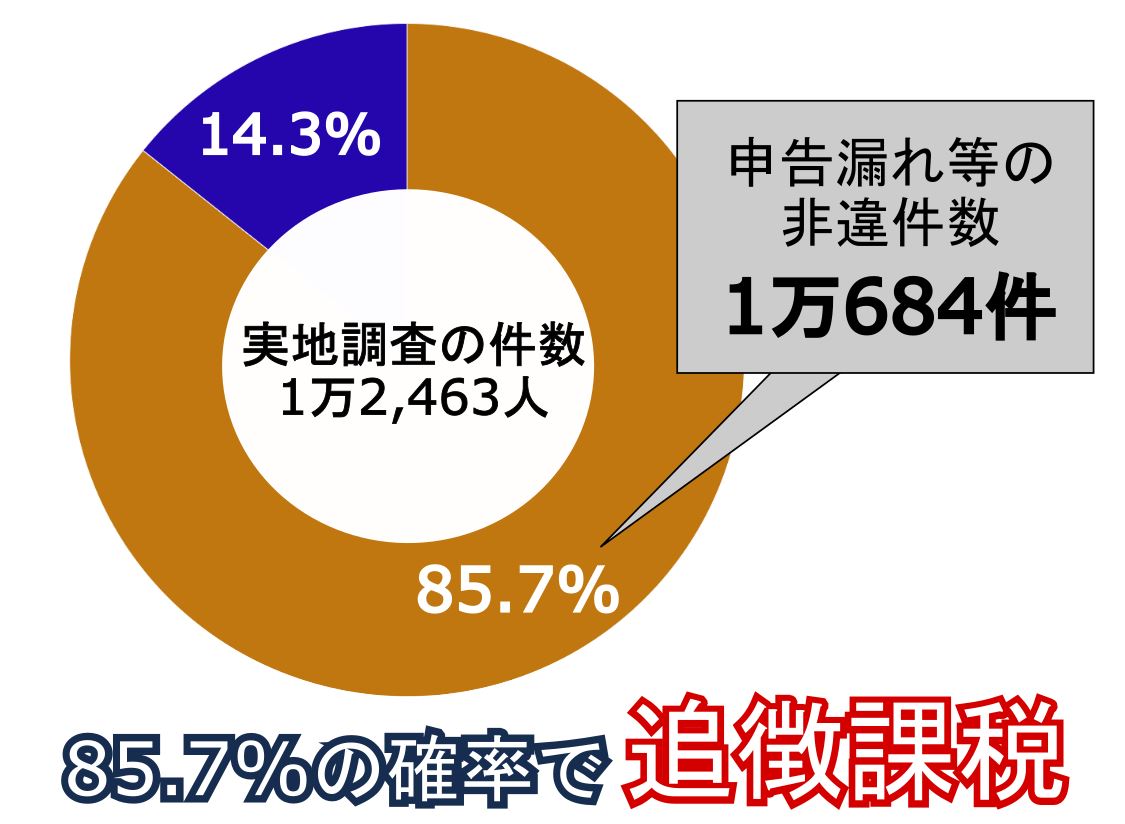

3年前に相続を受けた場合で申告もれ. 各国税局長 殿 沖縄国税事務所長 殿. 相続税の税務調査とは相続税の税務調査は申告した人の約4人に1人が対象になっています税務調査が行われた場合約8割の確率で申告漏れや財産等が見つかり 1件あたり平均591万円追徴されます税務調査の対象となる人や回避するための方法を相続税専門税理士がご説明いたし. 受けられる税額控除がないかを忘れずにチェックしもれなく正確に申告することが大切です step4復興特別所得税額を計算する 2011年に制定された特別措置法に基づき2013年から2037年までに得た所得に対して所得税が課税される場合は同時に復興特別所得税が課税されます.

相続税贈与税の過少申告加算税及び無申告加算税の取扱いについて事務運営指針 課資2-264 課料3-12 査察1-28 平成12年7月3日 改正課資2-15 課総6-13 査察1-48 平成28年12月12日. 会社で車を買いたいけれど金銭的なことその他諸々の理由で個人名義の車を業務用として使用せざるをえないケースが往々にしてあるかと思います車にかかる費用は主に次のようなものがあります① 購入費用減価償却費② ローン利用時の金利③ 自. 第1期 令和3年6月30日 第2期 令和3年9月30日 第3期 令和3年12月27日 第4期 令和4年2月28日.

例えば2020年10月に土地を売却した分の確定申告は2021年2月16日3月15日に確定申告を行います ここで重要な注意点が1つあります 先ほどご紹介した 3年10ヶ月以内の売却で受けられる相続財産を譲渡した場合の取得費の特例を利用する場合には必ず確定申告は必要 ということです.

1

相続税の時効と見つかった場合のペナルティ 税理士法人 上原会計事務所

贈与税の申告漏れはなぜばれる 税務署から お尋ね が届くわけ 相続会議

相続税申告をしなかったら税務調査は必ず来るのか 相続税理士相談cafe

相続税の税務調査の実態 時期 時効 対象者の選定方法も解説

相続税の税務調査の実態 時期 時効 対象者の選定方法も解説

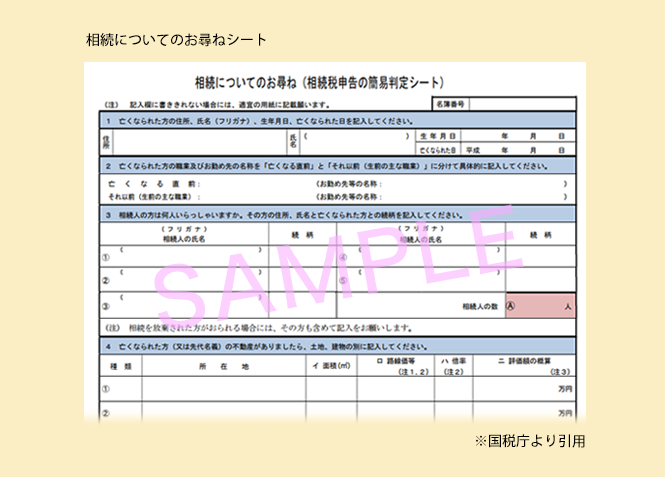

相続税申告について税務署からお尋ねがあった場合 相続税申告相談プラザ ランドマーク税理士法人

どこまで調べられるの 相続税の税務調査の実態と対応方法 相続弁護士ナビ